中國車市持續(xù)火熱�?!敖鹁拧蓖具^后�����,“銀十”同樣成色十足。

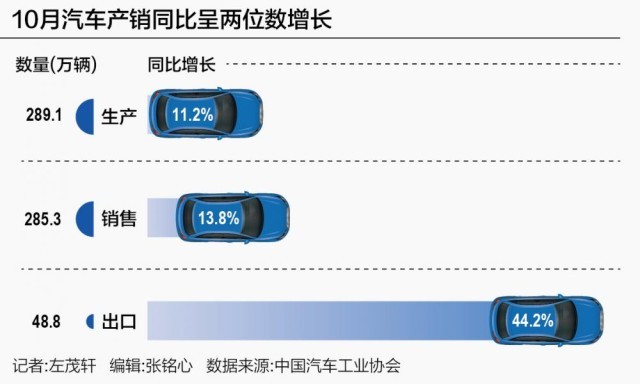

11月10日�����,中國汽車工業(yè)協(xié)會(下稱“中汽協(xié)”)發(fā)布數(shù)據(jù)顯示�,10月,汽車產(chǎn)銷分別達(dá)到289.1萬輛和285.3萬輛�,同比分別增長11.2%和13.8%�����,產(chǎn)銷量創(chuàng)下當(dāng)月歷史同期新高�����。

1-10月�����,汽車產(chǎn)銷累計(jì)完成2401.6萬輛和2396.7萬輛�,同比分別增長8%和9.1%。

中汽協(xié)副秘書長陳士華表示�,進(jìn)入金秋十月,多地車展與促銷活動火熱進(jìn)行�����,各大車企新車型持續(xù)發(fā)布,進(jìn)店客流顯著增加�,進(jìn)一步拉動汽車消費(fèi)。

具體來看�����,10月�,乘用車產(chǎn)銷伴隨消費(fèi)回暖繼續(xù)保持良好勢頭,商用車產(chǎn)銷在物流行業(yè)升溫等因素拉動下展現(xiàn)增長態(tài)勢�����,新能源汽車和汽車出口依然呈現(xiàn)較快增長�����。

進(jìn)入11月�,廠家和經(jīng)銷商進(jìn)入全年目標(biāo)沖刺階段,車市競爭愈發(fā)白熱化�����,尤其是進(jìn)入四季度�����,部分廠家已經(jīng)出臺了一些對于三季度、四季度沖量的政策�,逐步加大終端的促銷力度。

中汽協(xié)預(yù)計(jì)�,伴隨國家穩(wěn)定經(jīng)濟(jì)增長的政策效應(yīng)不斷累積顯現(xiàn),加之地方購車補(bǔ)貼�、促銷活動等措施延續(xù),以及年底翹尾效應(yīng)�,四季度需求將持續(xù)增長,汽車行業(yè)有望較好完成全年目標(biāo)�。

今年年初�����,中汽協(xié)曾預(yù)測2023年車市增長3%�,總量2760萬輛。從目前的情況來看�����,車市的增長速度明顯高于預(yù)期�。

中國品牌市占率近六成

四季度歷來都是車市的銷售旺季,10月則開了一個好頭�����,產(chǎn)銷同比均實(shí)現(xiàn)兩位數(shù)增長。

乘用車市場方面�����,10月產(chǎn)銷分別完成251.3萬輛和248.8萬輛�����,同比分別增長7.6%和11.4%�。1-10月,乘用車產(chǎn)銷分別完成2073.1萬輛和2066.4萬輛�����,同比分別增長6%和7.5%�。

不過,需要指出的是�����,雖然從批發(fā)端的數(shù)據(jù)來看�,車市一片向好,但零售側(cè)也面臨著不小的挑戰(zhàn)�����。

一方面,價格戰(zhàn)給車企及經(jīng)銷商帶來了不小的經(jīng)營壓力�。另一方面,持續(xù)降價浪潮下�,終端消費(fèi)者觀望情緒加重,終端促銷邊際效益遞減�����。

具體而言�,不同企業(yè)面臨著冷暖不一的局面。在新能源汽車領(lǐng)域處于領(lǐng)先地位的企業(yè)在積極謀求產(chǎn)能爬升�����;而新能源汽車轉(zhuǎn)型相對較慢的合資品牌�����,則有不少企業(yè)陷入了燃油車市場需求不足被迫減產(chǎn)的情況�����。

隨著中國自主品牌汽車在新能源汽車市場和出口方面的亮眼表現(xiàn)�����,中國品牌乘用車的市場占有率持續(xù)增加�。

10月,中國品牌乘用車銷量達(dá)148.5萬輛�,同比增長25.1%,市場份額為59.7%�����,較上年同期上升了6.6個百分點(diǎn)�。

前10月,中國品牌乘用車銷量達(dá)1142.6萬輛�,同比增長22.2%,市場份額已達(dá)55.3%�。

中國品牌乘用車的市場增長速度,明顯優(yōu)于市場大盤�。從另一個方面來說,由于傳統(tǒng)燃油車市場的持續(xù)萎縮�,合資品牌目前面臨著較為嚴(yán)峻的市場挑戰(zhàn)。

此前�����,為了緩解經(jīng)銷商的庫存壓力和資金壓力,一汽豐田最新一輪的供需調(diào)整方案在業(yè)內(nèi)流傳�。一汽豐田在10、11月份已大幅下調(diào)生產(chǎn)的前提下�����,12月到明年2月份的生產(chǎn)繼續(xù)大幅向下調(diào)整�����。

一汽豐田方面表示�����,這是根據(jù)目前市場競爭環(huán)境順勢而為的做法�。一方面一汽豐田正視經(jīng)銷商在資金、庫存�����、收益等方面存在的切實(shí)壓力�����,努力確保年底銷售質(zhì)量�����;另一方面在穩(wěn)住今年銷量和合理利潤的基礎(chǔ)上�,也為明年的繼續(xù)上揚(yáng)調(diào)整好姿態(tài)。

這并非個例�����。盡管中國車市恢復(fù)增長�,但由于燃油車市場的萎縮,包括日系�、德系等在內(nèi)的諸多車企,由于缺乏具有競爭力的新能源產(chǎn)品�,都在中國市場面臨著較大經(jīng)營壓力。

在乘聯(lián)會秘書長崔東樹看來�,隨著乘用車行業(yè)的電動化智能化轉(zhuǎn)型,合資企業(yè)原有的產(chǎn)業(yè)優(yōu)勢弱化�����,產(chǎn)能壓力加大�����,面臨新時代高質(zhì)量發(fā)展的新課題�����。

前10月新能源汽車市占率超30%

隨著新能源車的快速普及,10月新能源汽車產(chǎn)銷再創(chuàng)歷史新高�。

10月,新能源汽車產(chǎn)銷分別達(dá)到98.9萬輛和95.6萬輛�,同比分別增長29.2%和33.5%,市場占有率達(dá)到33.5%�。

1至10月,新能源汽車產(chǎn)銷累計(jì)完成735.2萬輛和728萬輛�,同比分別增長33.9%和37.8%,市場占有率達(dá)到30.4%�����。

自5月份以來�,我國新能源汽車市場占有率已經(jīng)連續(xù)6個月超過30%。

根據(jù)此前各家車企發(fā)布的數(shù)據(jù)�,多家車企的新能源乘用車也迎來四季度開門紅,銷量創(chuàng)新高�。

比亞迪10月銷量首次突破30萬輛,達(dá)30.18萬輛�����,前10月累計(jì)銷量238.15萬輛�����,同比增長70.36%�����;吉利新能源(含吉利�����、領(lǐng)克�����、極氪�����、睿藍(lán))銷量首次突破6萬大關(guān)�,達(dá)6.2萬輛;長城汽車新能源車銷量首破3萬�����,前10月累計(jì)銷量超20萬臺�,同比增長85.93%�����。

造車新勢力方面則出現(xiàn)了明顯分化�����,理想汽車月銷首破4萬輛蟬聯(lián)交付榜首�����,小鵬汽車10月銷量首次突破2萬輛�����,零跑汽車和蔚來汽車呈現(xiàn)小幅同環(huán)比增長�����,哪吒汽車成為五家中唯一同�、環(huán)比均出現(xiàn)下滑的車企�����,交付量已連續(xù)三個月墊底�。

整體來看�,新能源汽車市場的頭部聚集效應(yīng)較為明顯�����。

此外�����,今年以來�,汽車出口同樣增長強(qiáng)勁�。

10月,汽車出口48.8萬輛�����,同比增長44.2%�����。1-10月�����,汽車出口392.2萬輛�����,同比增長59.7%,其中�,新能源汽車出口99.5萬輛,同比增長99.1%�����。

出口量前三的企業(yè)分別是上汽�、奇瑞、吉利�,中國品牌汽車在國際市場的競爭力逐漸增強(qiáng)。

除了本土品牌之外�����,也有不少跨國企業(yè)將中國作為重要的全球汽車生產(chǎn)基地�����。特別是在國內(nèi)燃油車市場出現(xiàn)萎縮產(chǎn)能下降的情況下�,合資車企也在改變策略。

崔東樹認(rèn)為�����,出口是實(shí)現(xiàn)合資企業(yè)可持續(xù)發(fā)展的重要舉措。

“世界汽車市場轉(zhuǎn)型總體發(fā)展緩慢�,而國際車企的區(qū)域性成本差異明顯,中國合資車企具有很強(qiáng)的國際成本優(yōu)勢�,很多優(yōu)秀產(chǎn)品在國內(nèi)競爭力下降,但國際競爭力仍很強(qiáng)�。”崔東樹表示�����。中國合資企業(yè)的巨大國際成本優(yōu)勢和逐步培育起來的本土化改進(jìn)能力已經(jīng)較強(qiáng)�����,可以針對部分海外市場進(jìn)行有效的產(chǎn)品輸出�����。(作者:左茂軒 編輯:張銘心)

(責(zé)任編輯:蔡文斌)

晉公網(wǎng)安備 14090202000008號

晉公網(wǎng)安備 14090202000008號